- STIE Mahaputra Riau Terima Buku berjudul Kenapa Konsumen Mau kembali

- Musholla At-Tauhid, STIE Mahaputra Riau

- Wisuda STIE Mahaputra Riau & Pelantikan PKP-1 IPI-Leppindo 2025

- Asesmen Lapangan Akreditasi Institusi STIE Mahaputra Riau

- Pengabdian Masyarakat di Desa Gema, Kampar Kiri Hulu

- MoU dengan LP3H (Lembaga Pendamping Proses Produk Halal)

- Penyerahan Buku âWirausaha, Sang Inpiratorâ.

- Kunjungan Mahasiswa STIE Mahaputra Riau ke PT Indofood

- Tebar kebaikan dibulan Ramadhan dengan berbagi Takjil

- Divisi kewirausahaan HIMMARI menyelenggarakan UMKM Ramadhan 2025

- Penggalangan dana bagi terdampak banjir di RIAU

- Penandatanganan MoU STIE Mahaputra Riau denga PT. Russindo Reka

- Bakti sosial membersihkan Masjid untuk menyambut Ramadhan

- Kegiatan Wasdalbin dari LLDIKTI XVII

- Penandatanganan MoU STIE Mahaputra dengan Institut Az zuhra

- Agenda Pendaftaran & Penerimaan Mahasiswa Baru T.A 2025/2026

- Audit Mutu Internal (AMI) STIE Mahaputra Riau 2024

- Wisuda STIE Mahaputra & Pelantikan PKP-1 IPI-Leppindo 2024

- Benchmarking di STIE Bangkinang

- Semarak Gebyar HUT RI ke-79 Kampus STIE Mahaputra Riau Tahun 2024

- Sambutan PKKMB Tahun 2024

- Pengabdian Kepada masyarakat (PKM) Dosen STIE ke Kec. Kulim

- Wisuda & Pelantikan Kampus STIE Mahaputra Riau Tahun 2023

- WASDALBIN LLDIKTI WILAYAH X

- Lomba merdeka tingkat nasional 2023

- Yudisium Mahasiswa Prodi S1 dan D3 STIE Mahaputra Riau 2023

- Pembekalan Mahasiswa masuk dunia kerja

- Benchmarking Penjamin Mutu STIE Mahaputra Riau di UIN SUSKA

- Kompetisi Merdeka Tingkat Nasional 2023

- Kegiatan Rapat Kerja Aptisi X B Riau

- Pengenalan Kehidupan Kampus bagi Mahasiswa Baru Tahun 2023

- STIE Mahaputra Riau menjalin kerjasama dengan PT. BSP

- Penandatanganan MOU Stie Mahaputra Riau dengan Univ. Nagoya

- Kegiatan bimbingan menghitung Ekivalensi Waktu Mengajar (EWMP)

- Kegiatan kunjungan STIE Mahaputra Riau ke PT. Karya Suka Abadi

- Pelaksanaan Pengabdian masyarakat, Pengujian UKK di SMK Telkom

- Jumat Berbagi

- Aksi Galang Dana Flores Mahasiswa Himmari STIE Mahaputra Riau

- Sosialisasi Relawan Filantropi Indonesia (RfI) Ke Himmari STIE

- Sharing Session Akreditasi Program Studi

- Monitoring dan Visitasi Penerima KIP K 2021 dari tim LLDIKTI X

- Tips Menghadapi Ujian Skripsi

- Penandatanganan MoU STIE Mahaputra Riau dengan SMK Muhammadiyah

- Laporan Kegiatan Pelatihan Workshop Publikasi Jurnal

- Laporan Kegiatan Bimtek Penyusunan Instrumen Akreditasi PT

- Workshop Bimbingan Teknis Statuta bagi Perguruan Tinggi Swasta

- Penyerahan Bantuan HIMA Mahaputra Riau kepada Panti Asuhan

- Training pembuatan Name tag

- Sosialisasi tentang Program STIE Mahaputra Riau

- MoA STIE Mahaputra Riau dengan SMKN 8 Pekanbaru

- Sosialisasi Kampus Mengajar Kemendikbud Angkatan 2, 2021

- Webinar Bimtek Kerjasama Perguruan Tinggi LLDikti Wilayah X

- MoU STIE Mahaputra Riau dengan SMK Inovasi Riau

- Penandatanganan MOU STIE Mahaputra Riau Dengan STKIP Aisyiyah

- Pelatihan Workshop Digital Printing

- Pelatihan Monev-in & Audit Mutu Internal

- Pengenalan Kampus Mahasiswa Baru STIE Mahaputra Riau 2021

- MoU kerjasama antara STIE Mahaputra Riau dengan MA Hasanah

- Kunjungan Instansi STIE Mahaputra Riau ke Politeknik Caltex Ria

- MOU STIE Mahaputra Riau dengan SMKN 7 Pekanbaru

- MOU STIE Mahaputra Riau dengan SMK Telkom Pekanbaru

- Penerimaan Mahasiswa Baru 2021

- Turnamen Futsal Mahaputra Cup 2021

- Kegiatan Bakti Sosial, Mahasiswa di Panti Asuhan Annisa

- MOU & Penyerahan donasi melalui ACT untuk Korban Bencana Nasional

- Workshop Penulisan Proposal untuk Dosen STIE Mahaputra Riau

- MOU STIE Mahaputra Riau dengan SMAN 5 Tapung

- Penyerahan Penghargaan People of the Month STIE Mahaputra Riau

- Kegiatan Penggalangan Dana Peduli Bencana Alam

- Kegiatan Olah Raga Futsal STIE Mahaputra Riau

- Sosialisasi & Identifikasi HIV oleh PMI Provinsi Riau

- Wisuda STIE Mahaputra Riau dan Pelantikan PKP-1 Tahun 2020

- Sosialisasi Tugas dan Fungsi Pengembangan Mutu Pendidikan

- Pelatihan Kewirausahaan Mahasiswa Penerima Bidikmisi

- Rapat Persiapan Wisuda STIE Mahaputra Riau Tahun 2020

- Kunjungan LPM STIE Mahaputra Riau ke Politeknik Caltex Riau (PCR)

- Penandatanganan MoU dengan PCR

- Penjajakan Kerjasama dengan Dinas Pariwisata Kampar

- Ujian Komprehensif Mahasiswa/i STIE Mahaputra Riau (hari ke-3)

- Audiensi dengan Kadis Perdagangan, Perindustrian, Koperasi dan UMKM

- Pertemuan dan diskusi dengan pelaku usaha dari Palalawan

- Ujian Komprehensif STIE Mahaputra Riau Tahun 2020-2021

- Penyerahan SK kepada Kepala Bidang STIE Mahaputra Riau

- Pra Kuliah Mahasiswa Baru STIE Mahaputra Riau Tahun 2020-2021

- STIE Mahaputra Riau melakukan Audiensi dengan Dinas Pariwisata Riau

- Serah Terima Jabatan Ketua STIE MahaputraRiau Periode 2020-2024

- Test Beasiswa Rangking Masuk STIE Mahaputra Riau Tahun 2020

- Seminar Nasional Penerapan Big Data

- Pelepasan Mahasiswa PKL Angkatan Ke 2016 STIE Mahaputra Riau

- Pertemuan dengan Kepala LLDIKTI

- Family Gathering STIE Mahaputra Riau di Sumatera Barat 2020

- Kerjasama STIE Mahaputra Riau dan Dinas Koperasi Pekanbaru

- Implementasi Kerjasama STIE Mahaputra Riau, Unimed dan ADAI

- Kuliah Umum & Workshop Enterpreneurship STIE Mahaputra Riau

- Pemberian Beasiswa PPA Tahun 2019 STIE Mahaputra Riau

- Focus Group Discussion STIE Mahaputra Riau & UMN Al Washliyah

- Pengabdian Masyarakat STIE Mahaputra & Dinas Koperasi Kota Pku

- BIMTEK Penyusunan STATUTA

- Pelatihan peningkatan Pengelola Prodi STIE Mahaputra Riau

- Monev Bidikmisi 2019 dati LLDIKTI Wilayah X

- Magang PT Asuh, kerjasama STIE Mahaputra dengan UNP

- Penandatanganan kerjasama STIE Mahaputra Riau dengan Uniks

- Penandatanganan Kerjasama dengan STIE Tuah Negeri Dumai

- Penandatanganan Kerjasama dengan Lincoln University College

- Pembukaan Perkuliahan & Pembagian Beasiswa STIE Mahaputra Riau

- Kunjungan STIE Mahaputra Riau ke PT.RAPP Kerinci

- STIE Mahaputra Riau peduli bencana asap

- Study Lapangan STIE Mahaputra Riau ke PT. Indofood Pekanbaru

- Pengenalan Kampus Mahasiswa/i baru Gel.3 STIE Mahaputra Riau

- Asesmen Lapangan Reakreditasi S1 Manajemen STIE Mahaputra Riau

- Selamat Datang Tim Asesor BAN PT

- Lowongan Kerja Tenaga Profesional Muda September 2019

- Pelatihan Program Asuh dalam menuju Perguruan Tinggi Unggul

- Petunjuk pengisian Data Calon Beasiswa Bidikmisi oleh Ketua LLDIKTI

- Pelatihan bimbingan Teknis akreditasi Program Studi

- Rapat Persiapan Akreditasi dan Pengenalan Website STIE

- MOU STIE Mahaputra dengan STIE Sultan Agung Pematang Siantar

- MOU STIE Mahaputra Dgn Program Study S2 UNIMED

- Bakti Sosial STIE Mahaputra Riau ke Panti Asuhan Ar-Rahim

- Roadshow Sosialisasi Website dan e-Library Mahasiswa Baru

- Pelaksanaan Program Asuh Perguruan Tinggi

- Penandatanganan MOU STIE Mahaputra Riau dengan LP3M Unand

- Pengabdian Masyarakat Life Skill SMK IBTA Pekanbaru

- Kunjungan LP3M Unand Ke STIE Mahaputra Riau

- Pengabdian Masyarakat workshop Life Skill SMAN 1 Tapung

- Pengabdian Masyarakat Life Skill SMK Smart Indonesia

- Pengabdian Masyarakat Pelatihan Enterpreneurship SMK Penerbangan Pku

- Pengabdian Masyarakat UMKM UEK-SP Maharatu

- Tata Kelola Kurikulum Focus Group Discussion (FGD)

- Kerjasama-PT ASUH

- Tata Kelola-RAPAT DOSEN

- Tata Kelola-RAKER KOPERTIS

- Tata Kelola-Raker APTISI

- Tata Kelola-Monev

- Tata Kelola-Bimtek Proposal PPPTS

- Pengabdian Masyarakat- Workshop

- Pelatihan sistem penjamin mutu internal dan audit mutu internal

- Wisuda STIE Mahaputra Riau & Pelantikan IPI-Leppindo Tahun 2019

- Realisasi kerjasama STIE Mahaputra Riau dengan PT. Pegadaian

- MOU STIE Mahaputra Riau dengan UMSB

- Yudisium Mahasiswa/i STIE Mahaputra Riau Tahun 2019

- Pengenalan Kampus STIE Mahaputra Riau 2019

- Wisuda STIE Mahaputra Riau & Pelantikan IPI-Leppindo Tahun 2018

- Yudisium STIE Mahaputra Riau 2018

- Penyerahan Bea Siswa Mahasiswa/i Tahun 2018

- 16 Bisnis Sampingan yang Menjanjikan Untuk Maha Siswa 2018

- Skill Competition STIE Mahaputra Riau 2018

- 30 Kata-Kata Motivasi Belajar Untuk Pelajar dan Mahasiswa

- 5 Kemampuan yang Harus Dimiliki Generasi Millennial

- Kuliah di STIE Mahaputra Riau, dijamin murah + banyak beasiswa

- Kuliah sambil kerja atau bisnis? Ya.. disini solusinya

- Lihat, apa kata mereka tentang STIE Mahaputra Riau

- Bukan kuliah biasa, berkarakter dan berintegritas, terbukti

- Lihat bedanya sistem kuliah di STE Mahaputra Riau

- IPI-Leppindo, The College of Business & Technology

- Program PKP-1 Solusi cerdas belajar singkat full skill

- Inovasi baru sistem Pendidikan pasca SLTA

- Jangan lewatkan Kesempatan Pendaftaran Gel3 STIE Mahaputra Riau

- Orientasi Baru Pendidikan Tinggi Global

- Gebyar Kemerdekaan Republik Indonesia ke-72 STIE Mahaputra Riau

- Saatnya bergabung di STIE Mahaputra Riau

- Jadwal Imsakiyah Ramadhan 1438 H untuk Pekanbaru dan Sekitarnya

- Yuk kita lihat perbedaan orang sukses dan orang gagal

- Tentukan pilihanmu sekarang

- Kesuksesan adalah pilihan

- Ini bedanya Kuliah di STIE Mahaputra Riau dengan yang lain

- Enam Jurus Ampuh Taklukan Ujian Masuk Perguruan Tinggi Impian

- sukses itu butuh Konsisten

- Let's Talking English, Kegiatan Extra STIE Mahaputra Riau.

- Pencak Silat Mahasiswa STIE Mahaputra Riau

- Lowongan Kerja di STIE Mahaputra Riau

- SOSIALISASI TENTANG HUKUM KONTRAK

- KUISIONER SURVEY KEPUASAN MAHASISWA

- PENGHARGAAN LINGKUNGAN BEBAS NARKOBA

- Wisuda&Pelantikan STIE-MAHAPUTRA RIAU-IPI Leppindo 2014

- Dengan Pengalaman & Reputasi, Kami Melangkah Lebih Maju

- Wisuda & Pelantikan 2013

- Workshop Design Grafis

- Lowongan CPNS Kementerian Hukum dan HAM

- Lowongan Kerja (3) Update 26 Agustus 2013 Kota Pekanbaru

- Lowongan Kerja (2) Update 26 Agustus 2013 Kota Pekanbaru

- Lowongan Kerja (1) Update 26 Agustus 2013 Kota Pekanbaru

- Info Lomba Ramadhan 2013

- Info Buka Puasa STIE Mahaputra Riau 2013

- Lomba Ramadhan Mahasiswa/i STIE-Mahaputra Riau 2013

- Cara Membuat Buku tamu diblog

- Membuat Scroolbar di Blog

- Apakah Dosa Mursi Hingga Dikudeta?

- Kesaksian Pengawal Presiden Mursi

- Lowongan Dosen di STIE Mahaputra Riau

- Teh Manis, Layanan Manis Berbuah Manis

- Perbedaan Premium, Pertamax, Pertamax Plus

- Cinta Buta(ku) pada Premium (2) habis

- Mengenal Fungsi Excel {Pemula}

- Membuat Kamera CCTV di Blog

- Cinta Buta(ku) pada Premium (1)

- Entrepreneurship : Biayai Kuliah Sendiri, Bisnis donk! (2)

- Entrepreneurship : Biayai Kuliah Sendiri, Bisnis donk ! (1)

- Entrepreneurship : Cuma 8 anak Tangga Menuju Sukses?

- Bungo Galeh dan Rahasio mang-Galeh

- Izin di 100 Lokasi, PARKIR (gratis) sbg SERVICE EXCELLENT 2

- Izin di 100 Lokasi, PARKIR (gratis) sebagai SERVICE EXCELLENT

- Entrepreneurship : Begitu usaha jalan, Langsung Menjadi BOS !

- Lowongan kerja bagian Adm. Keuangan Pekanbaru

- Izin di 100 Lokasi, OPTIMALISASI SALURAN DISTRIBUSI ( 2 )

- Membuat Program Deret Angka pada Visual Basic

- Membuat Program Gaji pada Visual Basic

- Membuat Program Huruf pada Visual Basic

- Membuat Program Jurusan pada Visual Basic

- Membuat Program Kalkulasi pada Visual Basic

- Membuat Program Password pada Visual Basic

- Membuat Program Test Property pada Visual Basic

- Membuat Program Font System pada Visual Basic

- Membuat Program Tampilan Nama pada Visual Basic

- Lowongan kerja Desain Grafis 18-4-2013

- Izin di 100 Lokasi, OPTIMALISASI SALURAN DISTRIBUSI ( 1 )

- Info Top Ranking Posting Sementara Website ipi-leppindo.com

- Seminar + Pelatihan Desain Grafis aplikasi ID Card

- Lowongan kerja Desain Grafis

- Lowongan Kerja Terbaru hari ini

- Kesempatan Berkarir di kota Pekanbaru

- Lowongan kerja Desain Grafis + Arsitek Pekanbaru

- info lowongan asisten labor STIE Mahaputra Riau

- Daftar pembagian kelas Smt Plus IPI-Leppindo Pekanbaru

- Jadwal Kuliah Smt-Plus dan Smt-2 Malam STIE Mahaputra Riau

- Lowongan Kerja The Islamic Solidarity Games 2013 Pekanbaru

- Info Lowongan Kerja Terbaru Pekanbaru

- DI TEMUKANNYA INJIL ASLI DI TURKI

- Subhanallah, Janin Umur 15 Minggu Bisa Hidup Hingga Saat Ini

- Lowongan kerja Pendidikan & Wirausaha Pekanbaru

- Pembagian Kelas Smt 2 Malam STIE Mahaputra Riau

- Jadwal belajar Smt-2 Malam STIE Mahaputra Riau

- membuat logo IPI metalic dengan photoshop

- TAHUKAH KAMU ??

- Lowongan Kerja Sales Counter Wanita Pekanbaru

- Lowongan Kerja PT. Stabilised Pavements Indo

- Lowongan kerja distributor mukena Pekanbaru

- Lowongan kerja PT. Sinarmas Multifinance - Pekanbaru

- Membuat Aplikasi Nilai Sederhana | Visual basic 6.0

- menggambar secangkir kopi hangat dengan photoshop

- menghilangkan janggut di foto dengan photoshop

- Lowongan Kerja Sinar Mas 30-01-2013 Pekanbaru

- Tutorial photosop - membuat animasi hati bergerak dengan photoshop

- Membuat Efek Photo Dalam Gelas Bening - Photoshop

- Membuat aplikasi Penerbangan | visual basic 6.0

- Membuat Form Pemesanan Kamar | visual basic 6.0

- Mengatasi Konflik jQuery

- Membuat Pilihan 2 jenis Huruf | Visual Basic 6.0

- Membuat Background Flashdisk

- Info Top Ranking Posting Website ipi-leppindo.com

- Lowongan Kerja Update 18 Januari 2013

- Setelah Login Localhost,PHPMyAdmin Tak Muncul di Win7

- Pengumuman Ujian Smtr III&V STIE Mahaputra

- Selamat Atas Wisuda&Pelantikan STIE Mahaputra Riau-IPI Leppindo

- Lowongan Kerja PT. Sumber Alfamaria Trijaya, Tbk

- Info Wisuda AAM Riau dan Pelantikan PKP-1 IPI-Leppindo Th.2012

- JADWAL MARKETING

- Info Nilai Mahasiswa/i STIE Mahaputra Riau Angk.2011/2012 Pekanbaru

- Pengumuman Wisuda Mahasiswa/i AAM-Riau T.A 2009/2010

- Lowongan Kerja Desain Grafis

- Lowongan kerja Developer dan Interior Pekanbaru

- Lowongan Kerja Administrasi

- Lowongan kerja Customer Service Handphone Pekanbaru

- Kesempatan Karir Photograper dan Photoshoper

- Lowongan Kerja Desain Grafis Pekanbaru

- Lowongan kerja Subaru Mobil

- Lowongan kerja Health Business Center Rumbai Pekanbaru

- Lowongan Kerja untuk D1 Sekretaris dan Akuntansi Terbaru

- Jadwal Kuliah STIE Mahaputra Riau + IPI-Leppindo Thn 2012/2013

- Daftar Pembimbing Lap. Magang IPI-Leppindo Pekanbaru Gel.3

- Info buat Mahasiswa PKP-1 Angkatan 2011/2012 IPI-Leppindo

- Pelatihan Marketing Mahasiswa/i STIE+IPI-Leppindo Pekanbaru

- Segera cek Nilai di SIA

- Jadwal Kuliah STIE Mahaputra Riau + IPI-Leppindo Thn 2012/2013

- Penilaian Ujian Laporan Magang

- Daftar Pembimbing Lap. Magang IPI-Leppindo Pekanbaru Gel.2

- Jadwal Kuliah STIE Mahaputra Riau + IPI-Leppindo [Update]

- Saatnya kembali ke markas Kampus

- Info Libur Lebaran Mahasiswa/i STIE Mahaputra & IPI-Leppindo

- Acara BuBar Mahasiswa/i STIE Mahaputra & IPI-Leppindo

- Info Tata cara pembuatan Laporan Magang

- Buka Bareng Mahasiswa/i STIE Mahaputra Riau

- Daftar Pembimbing Lap. Magang IPI-Leppindo Pekanbaru

- Marhaban Ya Ramadhan

- INFO RAMADHAN 1433 H

- Info Terbaru SIA

- Jadwal Kuliah AAM+IPI-Leppindo Pekanbaru Tahun Ajaran 2012/2013

- Apa itu SIA

- Lowongan kerja terbaru 7 Juli 2012 Pekanbaru

- INFO TERBARU TEMU KANGEN-REUNI ALUMNI IPI-LEPPINDO

- Daftar Alumni Yang Telah Konfirmasi Join Reuni 8 Juli 2012

- Soal : SHO

- Kunjungan Mahasiswa/i AAM+IPI-Leppindo ke Indofood Pekanbaru

- Penempatan Magang AAM+IPI-Leppindo Pekanbaru Gel.2

- Dibuka pendaftaran Mahasiswa baru AAM+IPI-Leppindo

- Pembekalan magang Gel.2 IPI-Leppindo Pekanbaru

- Setelah membuat persamaan, lalu apa lagi?

- Surat Iman Al-Ghazali Kepada salah seorang muridnya

- Nilai belum lengkap Web Aplikasi AAM+ IPI-Leppindo Pekanbaru

- Penempatan Magang AAM+IPI-Leppindo Pekanbaru

- Pengumuman Magang Siswa/i AAM+IPI-Leppindo Pekanbaru

- Filsafat Merusak Umat

- Kacamata pintar dari Google

- Info Bimbingan Magang Gel. I IPI-Leppindo Pekanbaru

- Mau kuliah? Pelajari dulu sistemnya

- Hati ibarat PC

- Kasus Persamaan dasar Akuntansi

- Tugas untuk Kelas 1E IPI-Leppindo Pekanbaru

- Tugas 1 Web Aplikasi Kelas 1B IPI-Leppindo Pekanbaru

- Setelah lulus SLTA kemana?

- Tugas Pertama untuk kelas 1D IPI-Leppindo Pekanbaru

- Nilai belum lengkap Web + Myob IPI-Leppindo Pekanbaru

- Nilai Pengantar Manajemen

- Nenek Pemungut Daun Kering

- Jeffrey Lang: Takjub dengan Alquran, Profesor Matematika itu Me

- Kuliah ato Kerja ?!? Pilih aja dua-duanya....!

- Sibuk? Jangan bingung, Solusinya kursus singkat dan tepat

- Wall "DINDING RATAPAN"

- Pendataan Alumni & Reuni

- JADWAL KULIAH KELAS PRAGELOMBANG

- Nilai yang belum lengkap IPI-Leppindo Pekanbaru

- PEMILIHAN MAHASISWA BERPRESTASI

- INFORMASI PKL / MAGANG KERJA T.A 2012

- Tips Aman Pakai Soft Lens

- PT.Multi Memolia Membutuhkan Karyawan Bag.Administrasi

- 3 Teknologi Masa Depan yang Bukan Cuma Impian

- Bolehkah Memelihara Hamster?

- Mengenal Adab Bertetangga dalam Ajaran Islam

- Plagiat, (Jangan) Ada Dusta Diantara Kita!

- 4 kepribadian manusia menurut pengatahuannya

- Info alamat Forum Alumni

- Bolehkah Wanita Haid Menyentuh dan Membaca Mushaf Al-Quran?

- PANDUAN PRAKTIS TATA CARA WUDHU

- Shalat Istri tidak Diterima

- Dengan Sanad Islam Dijamin Terjaga

- Visi, Misi Akademi & Program Studi AAM Riau

- Hukum Memakai BEHEL Gigi

- BELAJAR DARI PENGALAMAN

- Kenali Diri Anda

- Bukan Cappuccino oh Cappuccino (lagi) Bungo Galeh (2)

- Info Rencana Reuni Akbar IPI-Leppindo Pekanbaru

- KEAGUNGAN SEORANG ISTRI

- PERUBAHAN JADWAL PENGANTAR MANAJEMEN

- Bukan Cappuccino oh Cappuccino(lagi) - Bungo Galeh(1)

- Membumikan Man Jadda Wajada

- 9 Teknik Untuk Berhenti Berpikir Negatif

- Hydraulic Pumping Unit (HPU), Pertama dan Satu-satunya di Dunia

- Ekspresikan dirimu dengan menulis

- Bukan Cappuccino Oh Cappuccino (lagi) - Meneketehe'

- Inilah Fakta Tentang Softdrink..!!!

- Kisah Wortel, Telur, dan Kopi

- Video Kreatif Anak Multimedia 08

- Video IPI-LEPPINDO The College Of Business

- Video Profile IPI (part 2)

- Video Profile IPI (part 1)

- HARUSKAH MEMBALAS BUDI ?

- 4 tipe kepribadian manusia dan cara menakhlukkannya

- Asal Usul Nama Pulau-Pulau Besar di Indonesia

- HARI INI ADALAH HARI INI

- Kemajuan Teknologi Komputer 2015

- Hidup sederhana: Pilihan Yang Aman, Sehat, dan ramah Lingkungan

- 30 Kebijaksaan Pikiran dan Hidup

- Tanam Pohon,Membangun Taman di Surga

- Teknologi manusia terbang

- Cappuccino Cincau 10 Service Excellent

- Dibutuhkan segera untuk bagian WEALTH MANAGEMENT

- 5 Energi Unik Pengganti Bensin

- Apa itu teknik menghapal cepat?

- Manfaat Buah Naga Adalah Untuk Obat Diabetes

- 6 Tipe Orang Pendukung Karier

- Seorang nenek mencuri singkong karena lapar, hakim menangis

- 8 Kasus Ternama Penipuan dalam Sains

- Tips Agar Data Di Internet Tetap Aman

- 4 Cara Mendeteksi Kebohongan dalam 20 Detik

- Senyum Itu Ibadah

- Air Murni Terbaik Ternyata Ada di Tanaman Kaktus Berduri

- Tips Menjadi Pribadi Yang Baik

- Tips Cara Mencegah Stress Kerja Di Kantor & Menikmati Pekerjaan

- Lowongan Disediakan Untuk 2 Posisi

- 6 Minuman Untuk Kesehatan Jantung

- 50 Rahasia Orang Sukses

- Belajar dan Pembelajaran, Apa sih Maksudnya?! (2 - habis)

- ADAKAH DO'A SETELAH SELESAI SHALAT ?

- 4 Makanan Yang Baik untuk Kesehatan Otak

- 19 Rahasia Menjadi Pribadi yang Penuh Pesona

- Cara Membuat Tugas Yang Sulit Menjadi Lebih Mudah

- Cegah Mata Rusak Akibat Komputer Dengan Trik 20/20/20

- 8 Langkah Menjalani Hidup Bahagia Tanpa

- 7 Tips agar Tetap Termotivasi Berolahraga

- Cappuccino Cincau 9 - Franchising

- Mengapa Panjang SMS Dibatasi Sampai 160 Karakter Saja..???

- Dibutuhkan segera karyawan untuk di kantor NOTARIS / PPAT

- 5 pesan tanah kepada kita semua

- 8 Buah yang Enak Dimakan Sama Kulitnya

- Es Krim yang mendunia...

- Es Krim..,,kamu suka yang mana..???

- Belajar dan Pembelajaran, Apa sih Maksudnya?! (1)

- Hati-Hati terhadap rahasia dibalik vaksin & imunisasi

- Ada Tips Perawatan Laptop nie..,,Klik disini yah...

- Cappuccino Cincau 8 - Positioning

- Tugas buat Mahasiswa smt IV pagi matakuliah Akt. Keu Lanjutan

- Selamat Ujian Smtr II buat Kls DEF IPI-Leppindo Pekanbaru

- Cara Instal XP Via Flashdisk

- CONTOH SOAL REKONSILIASI

- Selamat atas Kelahiran Putra Bpk Khaidir

- Telah hadir Portal Forum Alumni IPI-Leppindo

- Betapa indahnya Salam

- Hukum Menambahkan Nama Suami Dibelakang Nama Istri

- Cappuccino Cincau 7 - Memperpanjang Product Life Cycle

- Sifat Shalat Nabi

- Hal-hal yang Perlu Dilakukan Agar Tugas Akhir Cepat Selesai

- Cappuccino Cincau 6 - Product Life Cycle

- Membuat Logo PEPSI di Freehand 9

- Cara membuat logo BII di Aplikasi Freehand 9.0

- Membuat kartu nama dengan Corel Draw

- ipi-leppindo.com Media informasi Mahasiswa

- Cappuccino Cincau 5

- Info Kelas Tambahan IPI-Leppindo Pekanbaru

- Tutorial membuat logo Gramedia, dengan Freehand 9

- nihh. tip Mempercepat proses pada Komputer (STEP-1)

- Cappuccino Cincau 4

- Cappuccino Cincau 3

- Membuat efek transparan gambar dengan corel draw

- Makin Sering, Makin Lupa . ??? (edited version)

- Membuat desain kartu nama lagi dengan Pagemaker

- Langkah-langkah penelitian

- Antara tekad dan nekad

- KOMPETENSI : Murah di Mulut, Mahal di Timbangan

- ngakaknews.by vivanews

- Orang Udik Masuk Kota

- Tutorial logo Pesona Alam Lestari menggunakan Freehand 9.0

- Membuat logo Texaco

- Cappuccino Cincau 2

- Trik Menggabungkan dua objek menjadi satu di Photoshop

- Trik lain Membuat Faktur dengan Pagemaker 7.0

- Soal Ujian menghitung Hari

- Peluang Jadi Asisten Dosen AAM Plus IPI-Leppindo Pekanbaru

- Seorang Anak yang CADEL

- Cappuccino Cincau 1

- Desain Faktur dengan Pagemaker 7

- Melalui belajar qt berubah!

- Islamnya Umar Bin Khaththab

- Tangisan Bilal Bin Rabah

- Desain logo Nikon menggunakan Freehand 9

- Membuat logo Indosat dengan Freehand 9.0

- Desain Logo Pertamina dengan Freehand 9

- Mengenal Macromedia Dreamweaver 8

- Membuat Logo Adidas dengan Freehand 9

- Mengenal Aplikasi Desain Grafis Page Maker 7.0

- Penyerahan Beasiswa IPI-Leppindo Pekanbaru

- Buka Lowongan untuk Bagian Marketing Executive

- Lowongan Kerja di PT. INTERPAN PASIFIK FUTURES

- Membuat Logo IACR Dengan FreeHand MX

- Tutorial Membuat Logo A is Rdengan Freehand

- Info Kelas Tambahan IPI-Leppindo Pekanbaru

- Contact Information

- Nilai blm lengkap Materi Web II IPI-Leppindo Pekanbaru

- Servis Labor..Upaya peningkatan pelayanan

- Lowongan kerja Administrasi di PT. ANUGRAH NIAGA JAYA

- Ingatkah kita kabar orangtua kita sekarang?

- Lowongan Kerja diI PLN...

- English Corner membutuhkan Karyawati dibag.Front Office

- Peta IPI-Leppindo Bangkinang

- Legalitas dan Perizinan Kampus

- Yuk do'akan Ibu Desma agar cepat sembuh

- Tugas Web untuk Kelas H AAM & IPI-Leppindo Pekanbaru

- Info Libur Mahasiswa/i IPI-Leppindo Pekanbaru

- Selamat atas Pernikahan Bpk.Jhonedi

- Lowongan kerja Adm Pekanbaru (Terbaru)

- Lowongan kerja Administrasi Pekanbaru

- Kekuatan sebuah Autodidak

- Ternyata kesehatan itu lebih berharga dari yang lain

- Mengenal E-Learning

- PT. KONTAK PERKASA FUTURE buka Lowongan beberapa posisi

- Berharganya ada bila sudah tidak ada

- Info Ujian Smt II Ipi-Leppindo Pekanbaru

- Info kelas baru Ipi-Leppindo Pekanbaru

- IPI-LEPPINDO goes to Online

- Kenapa orang tidak mau rapi..?

- Mengambil Halaman Web menjadi JPG

- Pohon Hayat

- Orang terkadang pura-pura Nelpon

- Hati ibarat PC

- Jadwal kelas tambahan myob ipi pekanbaru

- 'Afwan Jiddan...!

- Aku terkesima sama tukang bangunan itu...!

- Yuk..kita siapkan diri untuk Ujian..!

- Seorang Polisi menilang sahabatnya

- Internet Speed Data Transfer Speed

- Peta IPI-Leppindo Pekanbaru

- MP3CutterSetup, pemotong MP3 Gratis

- Mau dapat nilai bagus? Inilah Triknya..!

- Berita Duka Cita

- Yuk.. kita minati blogging

- Perbaikan Nilai Mahasiswa/i IPI-Leppindo Pekanbaru

- Sukses itu.....!

- Mari optimalkan penggunaan Laptop

- Begitu Registrasi,langsung dpt Laptop

- Akuntansi dasar(2)

- Akuntansi dasar(1)

- Wah....situs Megaupload ditutup

- Dengan LapTop Pribadi bebas akses Sain

- Merubah Video menjadi JPG

- Pelantikan PKP Pekanbaru&Bangkinang 2011

- Beauty Class, Belajar Siasati Penampilan

- Pelatihan Marketing untuk Latihan Mental

- Laptop Anda Bermasalah? MITS Solusinya

- Footsal, Ajang Kreasi Mahasiswa

- Pelantikan IPI-Leppindo Jambi & Palembang

- Tips Membasmi virus wuaucldt.exe

- Burning CD untuk diputar di VCD Player

- Foto Frame alternatif buat bingkai foto

- Trik mudah merubah Foto menjadi Cartoon

- Dengan Pengalaman & Reputasi, Kami Melangkah Lebih Maju

- Manajemen IPI GROUP

- Relasi & Mitra Usaha

- Sarana dan Prasarana

- Visi & Misi

- Sejarah

- Program Spesial Kerja 6 Bulan

- Inovasi Baru Sistem Pendidikan College,Solusi Pendidikan Pasca SLTA

Lalu setelah kita membuat persamaan akuntansi dan sudah balance (benar), terus apalagi yang harus kita lakukan? Yap..Pertanyaan yang bagus. Setelah kita melalui serangkaian membuat persamaan akuntansi, maka sebenarnya kita sudah mengetahui keadaan keuangan sebuah perusahaan secara sederhana.

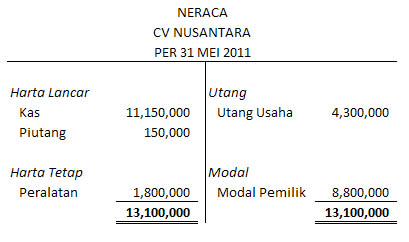

Dalam sebuah perusahaan, salah satu yang harus diketahui adalah HARTA, UTANG dan MODAL. Nah, dengan membuat persamaanitu, kita sudah bisa mengetahui ketiga komponen tersebut. Ketiga komponen, yakni Harta, Utang dan Modal adalah merupakan satu kesatuan yang disebut dengan NERACA. artinya kita sudah bisa membuat Laporan Neraca Perusahaan menggunakan persamaan Akuntansi.

Selain itu transaksi yang di catat diatas juga menunjukkan adanya pendapatan dan biaya-biaya yang dikeluarkan oleh perusahaan. Tetapi untuk melihat pendapatan dan biaya tersebut kita harus mengecek-nya satu per satu. Pendapatan dan biaya akan dibandingkan (di selisihkan). Jika pendapatan lebih besar dari biaya maka timbul LABA, sedangkan jika sebaliknya maka RUGI. Dalam hal ini ada Laba dan ada Rugi, dan dalam Akuntansi perbandingan tersebut merupakan Laporan yang disebut Laporan Laba Rugi.

Kemudian, kita juga melihat adanya Modal di awal transaksi. Dimana modal ini digunakan untuk mengembangkan usaha. Kita bisa berpikir bahwa dengan menggunakan modal awal sekian, setelah akhir bulan maka modal akhir akan berubah menjadi sekian. Pemikiran seperti ini gunanya adalah untuk memprediksi keuntungan di masa yang akan datang. Kalau kita mau untung sekian, maka berapa sebaiknya modal yang harus ditambah? Atau kenapa kita bisa rugi? Kita bisa lihat biaya dan pendapatan. Apakah biaya bisa di tekan? kalau tidak bisa, berarti pendapatan yang harus naik. Modal akhir sebaiknya lebih besar dari modal awal. Karena ini menunjukkan adanya keuntungan. Bila modal akhirnya kecil, maka jelas menujukkan bahwa Perusahaan tersebut merugi. Perubahan modal awal ke modal akhir harus kita pantau setiap periode. Karena memang sangat dibutuhkan sebuah laporan tersendiri dan disebut Laporan Perubahan Modal.

Dari uraian diatas, dapat disimpulkan bahwa Laporan keuangan sebuah perusahaan minimal mempunyai 3 jenis laporan yaitu : Laporan Laba rugi, Laporan Perubahan Modal dan Neraca. Disamping ada laporan-laporan pembantu lain seperti Arus kas, dan lain-lain.

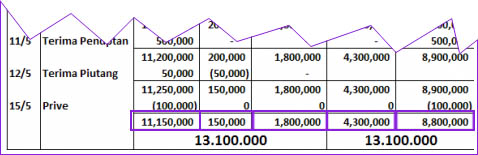

Berikut adalah contoh persamaan akuntansi yang sudah selesai di kerjakan. Kita akan membuat Laporan keuangan secara sederhana.

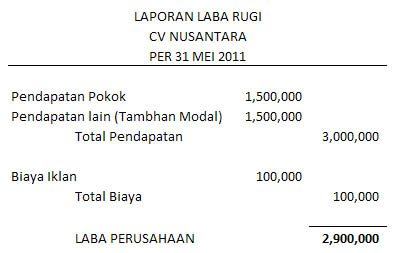

Laporan Laba Rugi, diambil dari semua Transaksi Pendapatan dan Biaya Perusahaan :

Tgl 9/5 Pendapatan sebesar 1.000.000

Tgl 7/5 Pendapatan lain (Tambahan modal ) 1.500.000

Tgl 11/5 Pendapatan sebesar 500.000

Tgl 10/5 Biaya sebesar 100.000

|

|

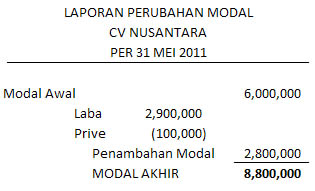

Laporan Perubahan Modal, diambil dari Modal awal di tambah laba dikurangi prive.

Tgl 1/5 modal pemilik 6.000.000

Laba Perusahaan (diatas) 2.900.000

Tgl 15/5 Prive 100.000

|

|

Contoh diatas adalah jika sebuah perusahaan Laba, jika Perusahaan Rugi, maka bentuk Laporan Perubahan modal-nya berbeda. Sebagai contoh Perusahaan Rugi 1.000.000. Karena Rugi maka penulisannya jadi (1.000.000).

Dan kerugian ini mengurangi modal. Atau bentuknya di tambahkan dulu dengan Prive kemudian (Rugi + Prive) lalu mengurangi Modal.

|

|

Neraca adalah Nilai akhir dari transaksi untuk Harta, Utang dan Modal, lihat saja dibagian akhir dari persamaan tersebut.

|

|

Bagaiamana?.. sudah paham..! Kalau sudah paham kita akan naik ke tahap berikutnya.

------------------------------

Sumber : dari blog saya

Loading...

- Lowongan Kerja Tenaga Profesional Muda September 2019

- Lowongan Kerja Terbaru (26 September 2016)

- Lowongan Kerja di STIE Mahaputra Riau

- Lowongan CPNS Kementerian Hukum dan HAM

- Lowongan Kerja (3) Update 26 Agustus 2013 Kota Pekanbaru

- Lowongan Kerja (2) Update 26 Agustus 2013 Kota Pekanbaru

- Lowongan Kerja (1) Update 26 Agustus 2013 Kota Pekanbaru

- Lowongan Dosen di STIE Mahaputra Riau

- » Rama said, ,Sat, 11/01/20

- » Zulfan said, Keren Stie ,Tue, 17/12/19

- » agung said, bagaimana persyaratannya min? ,Sat, 14/12/19

- » siti said, apakah setiap mahasiswa bisa mengurus bi ,Sat, 14/12/19

- » hamdan said, Bidik Misinya dibantu urus pihak kampus ,Sat, 14/12/19